티스토리 뷰

목차

요즘 같이 증시도 불안한 시기에는 그래도 은행에서 적금 또는 예금을 하는 게 안정적 자산을 축적하는 방법이라는 생각이 드는데요. 오늘은 적금과 예금에 대해 자세히 알아보려고 해요. 많은 분들이 이 두 가지를 혼동하시는데, 각각의 정의부터 시작해 볼게요.

적금과 예금의 기본 개념

적금은 특정한 기간 동안 매월 일정 금액을 정기적으로 저축하는 상품이에요. 적금의 이자는 기간이 끝난 후에 지급되며, 보통 높은 이자율을 제공합니다. 반면, 예금은 일정 금액을 한 번에 예치하는 상품으로, 보통 이자 지급이 자주 이루어지지 않지만, 더 높은 금액을 한꺼번에 넣을 수 있어요. 이 두 가지의 차이를 아는 것이 중요하죠.

적금과 예금의 이자율 비교

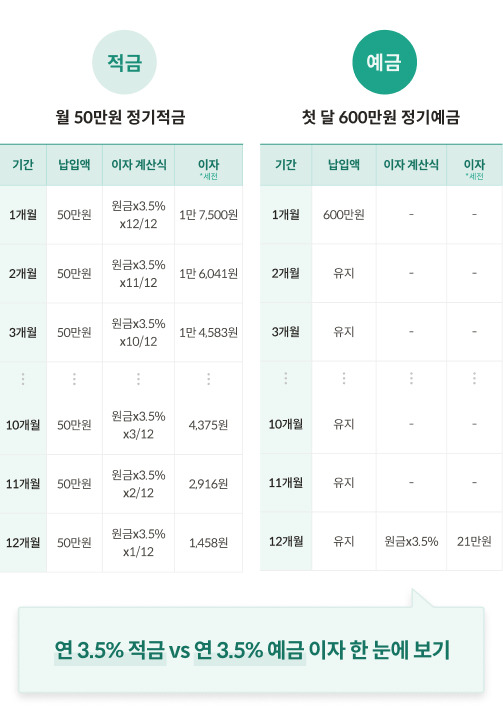

이자율은 적금과 예금의 가장 큰 차이점 중 하나예요. 예를 들어, 적금의 이자율이 3%라면, 매달 20만 원씩 12개월 동안 저축했을 때 총이자는 약 39,000원이 돼요. 반면, 예금의 이자율이 2%라면, 240만 원을 한 번에 맡겼을 때 총이자는 48,000원이죠.

또 다른 예로, 적금의 이자율이 3.5% 일 때, 매달 50만 원씩 저축하면 1년 후에 받을 수 있는 이자는 꽤 괜찮아요. 반면, 예금의 경우 초기 60만 원을 맡기면 첫 3개월 동안의 이자만 계산해도 꽤 차이가 나죠.

적금과 예금의 장단점

적금의 장점은 매달 저축하는 습관을 기를 수 있다는 점이에요. 또한, 이자율이 상대적으로 높은 경우가 많아서 장기적으로 보면 더 많은 이자를 받을 수 있어요. 하지만 단점은 중도 해지 시 이자를 잃을 수 있다는 점이에요.

예금의 장점은 한 번에 큰 금액을 맡기면 이자를 더 많이 받을 수 있다는 점이에요. 또한, 중도 해지 시에도 일정 부분 이자를 받을 수 있는 경우가 많아요. 하지만 단점은 이자율이 적금보다 낮은 경우가 많아서 장기적으로 보면 손해를 볼 수 있어요.

어떤 상황에서 적금이 유리한가?

적금은 장기적인 자산 축적을 원할 때 유리해요. 예를 들어, 결혼 자금이나 집 구매 자금을 마련하고 싶다면 적금이 좋은 선택이 될 수 있어요. 또한, 매달 일정 금액을 저축하는 습관을 기르고 싶다면 적금이 더 적합하죠.

어떤 상황에서 예금이 유리한가?

예금은 큰 금액을 한 번에 맡길 수 있을 때 유리해요. 예를 들어, 상속받은 돈이나 보너스 등을 한 번에 맡기고 싶다면 예금이 좋은 선택이 될 수 있어요. 또한, 단기적인 자금 운용을 원할 때도 예금이 더 유리할 수 있어요.

적금과 예금 선택 시 고려해야 할 사항

적금과 예금을 선택할 때는 자신의 재정 상황과 목표를 고려해야 해요. 예를 들어, 매달 저축할 여력이 있다면 적금을 선택하는 것이 좋고, 큰 금액을 한 번에 맡길 수 있다면 예금이 더 유리할 수 있어요. 또한, 이자율과 세금도 꼭 확인해야 해요.

마무리 및 추천 상품

마지막으로, 적금과 예금의 이자율을 비교할 수 있는 사이트를 추천해 드릴게요.

최신 금리 정보는 항상 변동성이 있기 때문에, 은행연합회 소비자포털(https://portal.kfb.or.kr/compare/receiving_neosave.php)이나 KDI 경제정보센터(https://eiec.kdi.re.kr/publish/columnView.do?cidx=12293) 같은 유용한 사이트를 참고하시는 것도 좋습니다.

또한, 네이버페이(https://new-m.pay.naver.com/savings/list/saving)에서도 예적금 비교 서비스를 제공하니 방문해보세요!

또한, 금융감독원에서도 유용한 정보를 제공하니 참고해 보세요.

은행에서 적금이나 예금을 통해 안전하게 자산을 축적하는 방법을 고민하시는 분들에게 도움이 되었으면 좋겠습니다. 여러분의 선택이 현명하길 바랄게요! 😊