티스토리 뷰

목차

연말정산을 준비하면서 신용카드와 체크카드 중 어떤 카드를 사용하는 것이 더 유리할지 고민하는 분들이 많으실 거예요. 특히 연말정산에서 소득공제를 최대한 많이 받기 위해서는 어떤 카드가 더 좋은 선택인지 알아보는 것이 중요하답니다. 오늘은 신용카드와 체크카드의 차이점과 각각의 장단점, 그리고 연말정산에서의 소득공제에 대해 자세히 알아보도록 할게요! 😊

1. 연말정산의 중요성

연말정산은 한 해 동안의 소득과 지출을 정리하여 세금을 정산하는 과정이에요. 이 과정에서 소득공제를 통해 세금을 줄일 수 있는 기회를 가지게 되죠. 특히 카드 사용 내역은 소득공제에 큰 영향을 미치기 때문에, 어떤 카드를 사용하는지가 매우 중요해요.

2. 신용카드와 체크카드의 기본 개념

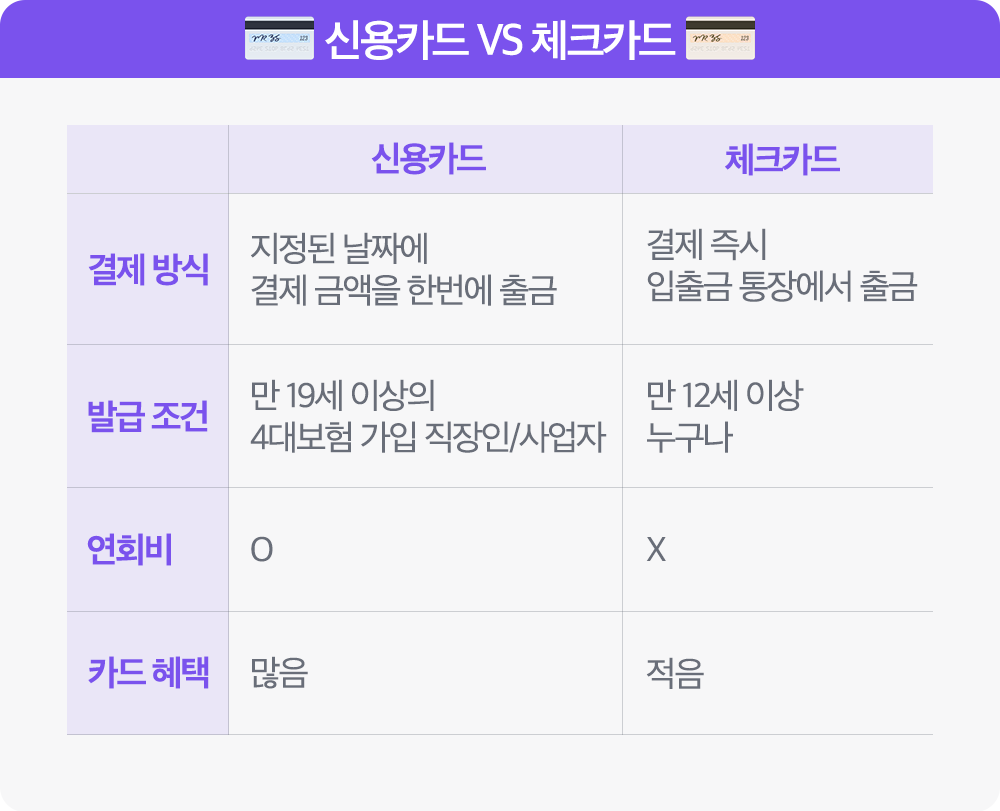

신용카드는 카드사에서 정해준 한도 내에서 돈을 빌려서 사용하는 카드예요. 반면 체크카드는 본인의 은행 계좌에서 직접 돈이 빠져나가는 카드로, 사용자가 가진 돈만큼만 사용할 수 있어요. 이 두 카드의 기본적인 차이를 이해하는 것이 중요해요.

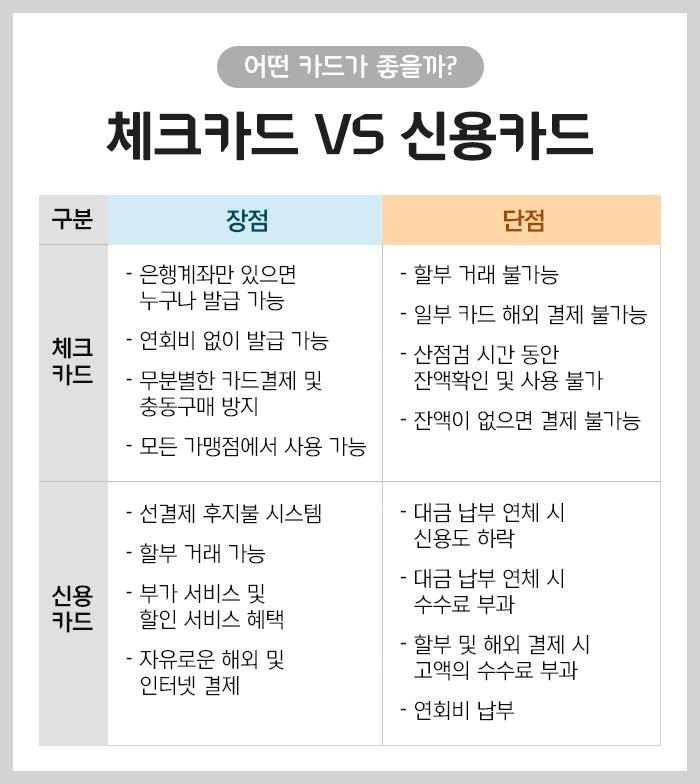

3. 신용카드의 장단점

신용카드의 가장 큰 장점은 다양한 혜택과 포인트 적립이에요. 많은 카드사에서 제공하는 다양한 할인 혜택과 포인트 적립 프로그램 덕분에 소비를 할 때 더 많은 이득을 볼 수 있죠. 하지만 단점으로는 카드 사용 후 결제일에 일시불로 결제해야 하므로, 지출 관리가 어려울 수 있어요. 또한, 연체 시 높은 이자율이 적용될 수 있다는 점도 유의해야 해요.

4. 체크카드의 장단점

체크카드는 사용자가 가진 돈만큼만 사용할 수 있기 때문에, 과도한 지출을 방지할 수 있는 장점이 있어요. 또한, 연회비가 없고, 사용이 간편하다는 점도 큰 장점이죠. 하지만 체크카드는 신용카드에 비해 혜택이 적고, 해외 사용 시 불편함이 있을 수 있어요.

5. 연말정산에서의 소득공제 차이

연말정산에서 신용카드와 체크카드의 소득공제율은 다르게 적용돼요. 신용카드는 15%의 소득공제를 받을 수 있지만, 체크카드는 30%의 소득공제를 받을 수 있어요. 따라서 연말정산을 통해 더 많은 세금을 환급받고 싶다면 체크카드를 사용하는 것이 유리하답니다.

6. 어떤 카드를 선택해야 할까?

결국 어떤 카드를 선택할지는 개인의 소비 패턴에 따라 달라질 수 있어요. 만약 매달 정해진 금액을 소비하고, 다양한 혜택을 누리고 싶다면 신용카드가 좋을 수 있어요. 반면, 지출을 철저히 관리하고 싶다면 체크카드가 더 나은 선택이 될 수 있죠.

7. 마무리 및 추천 카드

연말정산을 준비하면서 신용카드와 체크카드의 장단점을 잘 이해하고, 자신의 소비 패턴에 맞는 카드를 선택하는 것이 중요해요. 개인적으로는 체크카드를 추천드리고 싶어요. 소득공제율이 높고, 과도한 지출을 방지할 수 있기 때문이에요. 여러분도 연말정산을 통해 더 많은 혜택을 누리시길 바라요! 🎉